– Giảm (Bearish Flag)")

– Giảm (Bearish Pennant)")

Một phần lợi nhuận hàng năm sẽ được công ty tái đầu tư vào hoạt động kinh doanh, trích lập các quỹ dự phòng, quỹ đầu tư, phần còn lại có thể được chia cho các cổ đông, gọi là cổ tức. Doanh nghiệp có báo cáo tài chính năm thua lỗ thì không thể chia cổ tức cho cổ đông.

Kế hoạch chi trả cổ tức được thông qua trong Đại hội cổ đông, và được văn bản hóa tại Nghị quyết Đại hội cổ đông.

I. Các hình thức trả cổ tức

- Cổ tức bằng tiền

- Cổ tức bằng cổ phiếu

Trong ngắn hạn, chia cổ tức bằng cổ phiếu hay bằng tiền đều không giúp tài sản của bạn tăng lên. Nhà đầu tư được sở hữu nhiều cổ phiếu hơn (hoặc thêm một khoản tiền) nhưng giá cổ phiếu sẽ bị điều chỉnh giảm đúng bằng tỷ lệ nhận cổ tức ngay trong ngày giao dịch không hưởng quyền. Do vậy, tài sản của nhà đầu tư không thay đổi vào ngày trước và sau chia.

1. Trả cổ tức bằng tiền mặt

Doanh nghiệp trả cổ tức bằng tiền thường có một số đặc điểm sau:

- Lợi nhuận hàng năm tương đối ổn định

- Không có hoặc chưa có kế hoạch đầu tư phát triển mở rộng kinh doanh

Ưu điểm: Nhà đầu tư được nhận tiền trực tiếp, tạo cảm giác sinh lời khi đầu tư

Nhược điểm: Một lượng tiền đi ra khỏi doanh nghiệp, có thể gây thiếu hụt nguồn vốn kinh doanh khi cơ hội lớn đến.

Doanh nghiệp trả cổ tức bằng tiền sẽ chuyển khoản trực tiếp vào tài khoản chứng khoán của từng cổ đông. Tại Việt Nam, tỷ lệ trả cổ tức bằng tiền được doanh nghiệp công bố dựa trên mệnh giá (10.000 đồng/cổ phiếu), không phải dựa trên giá thị trường hiện tại của cổ phiếu.

Ví dụ về cổ tức bằng tiền:

Ngày 22/03/2023 (vii.), Tổng công ty Phân bón và Hóa chất Dầu khí (Mã chứng khoán: DPM) chi trả cổ tức bằng tiền với tỷ lệ 40% (vi.). Như vậy, 1 cổ phiếu DPM sẽ nhận được: 40% * 10.000 (mệnh giá) = 4.000 đồng (trước thuế TNCN).

Số tiền cổ đông nhận được từ cổ tức được luật pháp quy định là thu nhập chịu thuế, và được khấu trừ tại nguồn (doanh nghiệp thực hiện chia cổ tức). Vì vậy, số tiền thực nhận đến tay cổ đông được tính như sau:

Số tiền thực nhận = Thu nhập chịu thuế từ Đầu tư vốn * (1 – Thuế suất quy định dưới dạng %)

Thu nhập chịu thuế từ Đầu tư vốn = Tỷ lệ chi trả cổ tức bằng tiền mặt (vi.) * Mệnh giá (10.000 đồng/cp) * Tổng số cổ phiếu thực có (mua trước ngày giao dịch không hưởng quyền)

Thuế suất hiện tại quy định cho Thu nhập từ Đầu tư vốn là 5%

Ví dụ:

Theo thông báo chi trả cổ tức bằng tiền của DPM như trên, Cổ đông sở hữu 100.000 cổ phiếu trước ngày giao dịch không hưởng quyền được nhận số tiền là bao nhiêu?

Thu nhập chịu thuế từ Đầu tư vốn = Tỷ lệ chi trả cổ tức bằng tiền mặt (vi.) * Mệnh giá (10.000 đồng/cp) * Tổng số cổ phiếu thực có (mua trước ngày giao dịch không hưởng quyền)

Thu nhập chịu thuế từ Đầu tư vốn = 40% * 10.000 * 100.000 = 400.000.000 (VND)

Số tiền thực nhận = Thu nhập chịu thuế từ Đầu tư vốn * (1- Thuế suất quy định dưới dạng %)

Số tiền thực nhận = 400.000.000 * (1 – 5%) = 380.000.000 (VND)

2. Trả cổ tức bằng cổ phiếu

Đây là hình thức doanh nghiệp phát hành thêm cổ phiếu phổ thông và chuyển vào tài khoản cho cổ đông. Doanh nghiệp trả cổ tức bằng tiền thường có một số đặc điểm sau:

- Doanh nghiệp đang trong giai đoạn tăng trưởng, muốn giữ lại lợi nhuận để tái đầu tư tăng quy mô doanh nghiệp và mở rộng thị phần.

- Dòng tiền của doanh nghiệp còn hạn chế hoặc lợi nhuận có được là do “xào nấu” báo cáo tài chính.

- Đặc thù loại hình doanh nghiệp (ví dụ như ngành ngân hàng).

Ưu điểm:

- Giữ lại dòng tiền trong doanh nghiệp để tái đầu tư, mở rộng sản xuất kinh doanh.

- Làm tăng tính thanh khoản của cổ phiếu khi giá điều chỉnh giảm và số lượng cổ phiếu lưu hành tăng lên.

Nhược điểm:

- Làm chậm thanh khoản khi nhà đầu tư phải đợi 2-3 tháng lượng cổ phiếu cổ tức mới về tài khoản để có thể giao dịch.

- Có thể là biện pháp che giấu sức khỏe tài chính của doanh nghiệp đang gặp vấn đề.

Ví dụ về cổ tức bằng cổ phiếu:

Ngân hàng ACB thông báo trả cổ tức bằng cổ phiếu tỷ lệ 100:25 (25% hay người sở hữu 100 cổ phiếu được nhận thêm 25 cổ phiếu) (ii.). Ví dụ, danh mục của bạn sở hữu 300 cổ phiếu trước ngày giao dịch không hưởng quyền (i.), thì sau chia, lượng cổ phiếu được nhận thêm là 75 cổ phiếu (300*25%).

Phương án làm tròn, xử lý cổ phiếu lẻ được giải thích chi tiết ở mục iii. thông báo trên.

Tổng cổ phiếu ACB trong danh mục sau chia là 375 cổ phiếu. Tuy nhiên, giá mua trung bình của bạn và thị giá cổ phiếu ACB sẽ được điều chỉnh trong ngày giao dịch không hưởng quyền, theo nguyên tắc giữ nguyên giá trị vốn trước và sau chia. Ví dụ, bạn đã mua 300 cổ phiếu ACB với giá 24.000 đồng/cổ phiếu trước chia, vậy số vốn ban đầu đã đầu tư là 7.200.000 VND (300*24.000). Vậy giá mua trung bình của bạn sau điều chỉnh là 19.200 đồng/cổ phiếu (7.200.000/375).

Cổ phiếu nhận được từ việc chia cổ tức về bản chất không tạo thêm thu nhập từ Đầu tư nhưng vẫn bị tính thuế 5% khi bán. Số cổ phiếu này được ưu tiên kê khai và nộp thuế TNCN cho tới khi được bán hết. Wikidautu sẽ giải thích chi tiết qua ví dụ dưới đây:

Tiếp nối giả định trên, bạn mua 300 cổ phiếu ACB và nhận về 75 cổ phiếu từ việc chia cổ tức. Lúc này chia làm hai trường hợp tính thuế Thu nhập cá nhân như sau:

Trường hợp 1 – Bán cổ phiếu nhận được từ cổ tức trên mệnh giá (10.000 VND/cp)

Khi nhập bán 100 cổ phiếu ở 20.000 đồng/cp, giá tính thuế sẽ là mệnh giá và việc tính thuế sẽ được ưu tiên cho 75 cổ phiếu từ cổ tức ngay trong lệnh bán này (mặc dù 75 cổ phiếu này đến tài khoản sau 300 cổ phiếu mua ban đầu):

Thuế Thu nhập cá nhân 1 = Mệnh giá * Số lượng cổ phiếu chịu thuế * Thuế suất 5%

Thuế Thu nhập cá nhân 1 = 10.000 * 75 * 5%

Thuế Thu nhập cá nhân 1 = 37.500 (VND)

Trường hợp 2 – Bán cổ phiếu nhận được từ cổ tức dưới mệnh giá 10.000 VND/cp

Khi nhập bán 100 cổ phiếu ở 9.000 đồng/cp, giá tính thuế sẽ là giá bán cổ phiếu (việc tính thuế vẫn được ưu tiên cho 75 cổ phiếu từ cổ tức như trường hợp 1):

Thuế Thu nhập cá nhân 2 = Giá bán cổ phiếu * Số lượng cổ phiếu chịu thuế * Thuế suất 5%

Thuế Thu nhập cá nhân 2 = 9.000 * 75 * 5%

Thuế Thu nhập cá nhân 1 = 33.750 (VND)

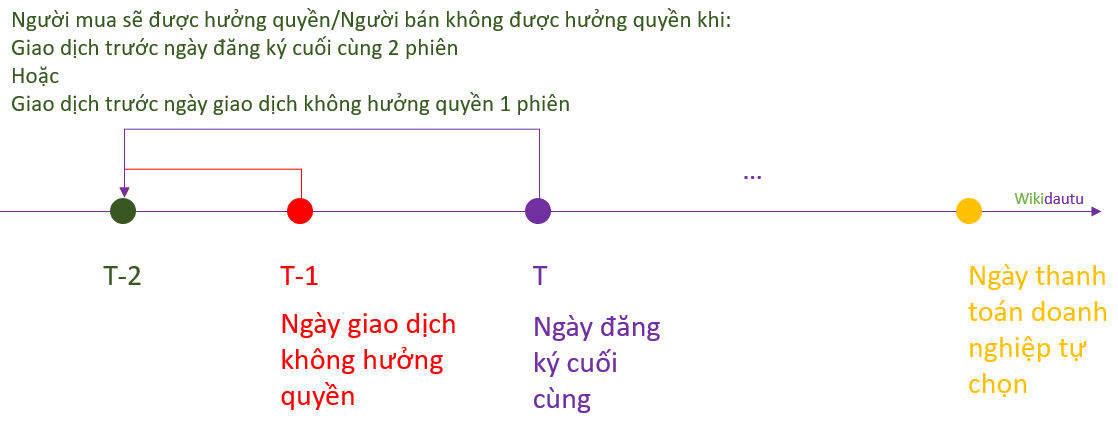

II. Ngày giao dịch không hưởng quyền, ngày đăng ký cuối cùng và ngày thanh toán

1. Ngày giao dịch không hưởng quyền

Là ngày giao dịch mà nhà đầu tư khi mua cổ phiếu sẽ không nhận được các quyền lợi của cổ đông như quyền nhận cổ tức, quyền tham dự ĐHCĐ, quyền mua cổ phiếu phát hành thêm… Bạn chỉ có thể hưởng quyền khi đã mua cổ phiếu ít nhất trước ngày giao dịch không hưởng quyền một phiên giao dịch.

Nhà đầu tư vẫn nhận đầy đủ các quyền lợi cổ đông nếu bán cổ phiếu vào ngày giao dịch không hưởng quyền. Nếu bạn không muốn hưởng quyền, hãy bán cổ phiếu trước ngày này.

Thông thường, ngày giao dịch không hưởng quyền là phiên liền trước ngày đăng ký cuối cùng. Nếu trường hợp rơi vào ngày đăng ký cuối cùng là vào thứ 2 tuần sau thì ngày GDKHQ sẽ là ngày thứ 6 tuần hiện tại.

2. Ngày đăng ký cuối cùng

Ngày đăng ký cuối cùng là ngày để tổ chức phát hành chốt danh sách cổ đông được hưởng quyền. Theo quy định, thời hạn thanh toán là T+2 đối với các giao dịch bình thường. Như vậy, nhà đầu tư mua cổ phiếu trước hoặc sau Ngày đăng ký cuối cùng thì sẽ không có tên trong danh sách hưởng quyền.

3. Ngày thanh toán

Ngày thanh toán là ngày hẹn trả cổ tức cho nhà đầu tư tương ứng với số cổ phần sở hữu được chốt trong ngày đăng ký cuối cùng. Các thông tin về ngày giao dịch nói trên được tóm tắt lại dưới biểu sau:

III. Cách tính giá cổ phiếu điều chỉnh tại ngày giao dịch không hưởng quyền

1. Lí do phải điều chỉnh giá cổ phiếu trong ngày GDKHQ

Trường hợp trả bằng tiền mặt

Xét trường hợp cổ phiếu X có giá trước chia cổ tức là 20.000đ/cổ phiếu, số lượng cổ phiếu lưu hành 1.000.000 cổ phiếu, vốn hóa 20 tỷ VND. Tỷ lệ trả cổ tức 10% ~ 1.000đ/cổ phiếu.

Doanh nghiệp sử dụng lợi nhuận chưa phân phối để trả cổ tức bằng tiền, do đó, một phần vốn chủ sở hữu giảm và làm giảm giá trị sổ sách (Book Value). Tại ngày GDKHQ, nếu giá cổ phiếu không điều chỉnh thì vốn hóa cổ phiếu A không đổi. Điều này là bất hợp lý khi giá trị sổ sách (book value) của công ty bị giảm 1.000đ/cổ phiếu do trả cổ tức.

Trường hợp trả bằng cổ phiếu

Tương tự như ví dụ trên nhưng thay vì trả cổ tức bằng tiền, công ty tiến hành trả cổ tức bằng cổ phiểu với tỷ lệ 1:1 (với mỗi cổ phiếu đang nắm giữ, nhà đầu tư sẽ được nhận thêm 1 cổ phiếu cổ tức). Trong trường hợp này, nếu giá cổ phiếu không điều chỉnh giảm thì vốn hóa của cổ phiếu A sẽ tăng gấp đôi.

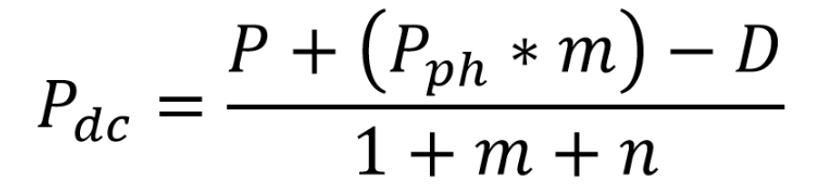

2. Công thức tính giá điều chỉnh

Áp dụng công thức cho các trường hợp:

- Trả cổ tức bằng tiền

- Trả cổ tức bằng cổ phiếu

- Phát hành thêm cổ phiếu

- Chia tách cổ phiếu

Trong đó:

P: Giá hiện tại

Pdc: Giá điều chỉnh

Pph: Giá cổ phiếu phát hành thêm

m: Tỷ lệ cổ phiếu phát hành thêm

n: Tỷ lệ trả cổ tức bằng cổ phiếu (hoặc cổ phiếu thưởng)

D: Cổ tức bằng tiền mặt

Ví dụ:

Cổ phiếu MSN có giá đóng cửa ngày 7/1/2020 là 30.000 đ/cổ phiếu. Ngày 8/1/2020 là ngày GDKHQ của cổ phiếu MSN với các quyền sau:

- Cổ tức bằng tiền tỷ lệ 15%/mệnh giá: tương đương 1.500đ/cổ phiếu

- Cổ tức bằng cổ phiếu tỷ lệ 100:10 (hay 10%)

- Phát hành thêm cổ phiếu với tỷ lệ 100:20 với mức giá 20.000đ/cổ phiếu

Khi đó, giá tham chiếu của cổ phiếu XYZ tại ngày 8/1/2020 sẽ được tính như sau:

Vậy giá điều chỉnh từ 30.000đ/cổ phiếu xuống còn 25.000 đ/cổ phiếu sau khi diễn ra các quyền trên.