– Giảm (Bearish Flag)")

– Giảm (Bearish Pennant)")

Tiêu chuẩn Kelly hay công thức Kelly khá phổ biến trong giới cá cược phương Tây. Trên thị trường forex cũng có nhiều trader nước ngoài áp dụng tiêu chuẩn này. Tuy nhiên, ở Việt Nam, tiêu chuẩn Kelly còn rất xa lạ.

Tiêu chuẩn Kelly được sáng tạo bởi John Kelly, người làm việc cho AT&T’s Bell Laboratory. Ban đầu, tiêu chuẩn này được giới cá độ đỏ đen áp dụng rất nhiều như một công thức cá cược tối ưu, khởi đầu là từ môn đua ngựa. Công thức Kelly cho phép người đặt cược tối đa hóa tiền đặt cược của mình trong một thời gian dài để đạt số tiền thắng nhiều nhất. Ngày nay, công thức Kelly được áp dụng nhiều không chỉ trong cờ bạc mà còn cả trên thị trường tài chính.

Sau đây là một ví dụ về việc đặt cược theo Kelly:

– Có 2 con ngựa bạn muốn đặt cược gồm A và B. Con A được đánh giá cao nhất, tỷ lệ 1 ăn 1,5 (đặt 1 ăn 1,5 nếu A thắng). Con B tỷ lệ 1 ăn 9. Kelly cược con A về nhất 90$, cược con B về nhất 10$. Như vậy nếu con A thắng ông được 90 + 45 = 135$, nếu con B thắng ông được 10 + 90 = 100$. Ông không quan tâm con nào sẽ thắng, ông chỉ quan tâm đến tỷ lệ tiền đặt cược ở các con, rủi ro lớn nhất của ông cũng chỉ là hòa vốn. Tất nhiên trường đua không chỉ có 2 con ngựa, nên ông phải chia vốn của mình theo tỷ lệ ăn tương ứng của từng con ngựa.

Dưới đây là công thức hay tiêu chuẩn Kelly:

K (%) = P – (1 – P)/B

Trong đó:

K : Tỷ lệ tiền đặt cược (rủi ro) tối ưu

P: Tỷ lệ thắng cuộc

B: Tỷ lệ ăn/thua

Khi áp dụng vào đầu tư trên thị trường tài chính thì công thức Kelly như sau:

K (%) = W – (1 – W)/RR

Trong đó: – W là tỷ lệ winrate, xác suất thắng cuộc trên tổng các lệnh được thống kê

– RR là tỷ lệ Reward:Risk trung bình của tất cả các lệnh thống kê

Việc tính RR không hề đơn giản do các trader Việt thường không đặt stoploss và take profit khi vào lệnh. Số lượng lệnh để thả rông rồi sau đó trung bình giá xuống là rất nhiều.

Kết quả của tiêu chuẩn Kelly cho ta tỷ lệ K(%). Tỷ lệ K% luôn nhỏ hơn 1, cho ta biết khối lượng tối ưu mà bạn nên vào lệnh. Ví dụ nếu K% = 0.2 tức là bạn chỉ nên bỏ ra 20% tài khoản để chịu rủi ro cho mỗi lần giao dịch.

Khi áp dụng tiêu chuẩn Kelly, một quy tắc phải nhớ là bất kể K% cho bạn kết quả thế nào thì nó phải không quá 20-25% tài khoản cho 1 lần trade.

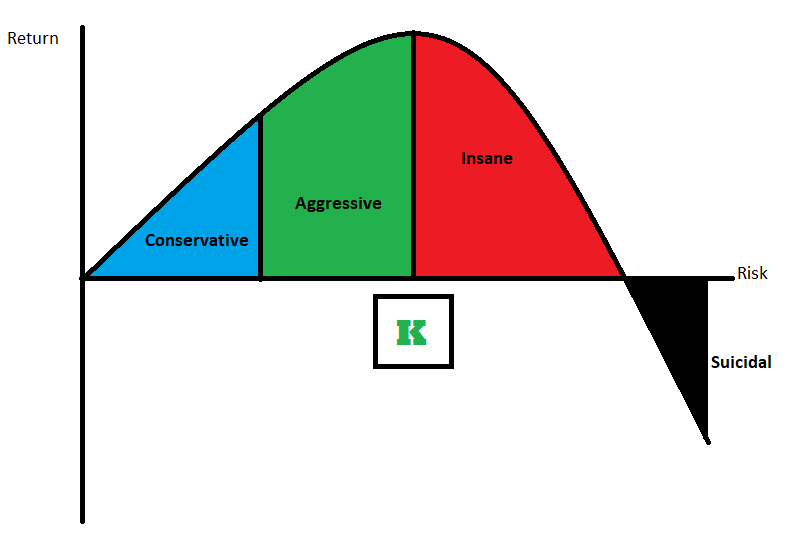

Mối quan hệ giữa giữa sự tăng trưởng và rủi ro qua lăng kính Kelly được thể hiện qua đồ thị sau:

Ta thấy, từ trái qua phải cho đến điểm K (tức tỳ lệ Kelly), lợi nhuận tăng lên đến cực đại rồi giảm dần xuống 0 sau đó chuyển sang lợi nhuận âm.

K (%) trong giao dịch tài chính thường là một con số khá lớn (10-30%). Bạn thử hình dung nếu bạn vào lệnh với volume 25% tài khoản và dính 4 cú hit stoploss liên tiếp thì sẽ tồi tệ đến mức nào. Nếu rập khuôn tỷ lệ K này vào giao dịch thì chắc chắn bạn sẽ thua lộ triền miên. Lý thuyết thì đúng là hoàn hảo như công thức Kelly. Nhưng thực tế công thức Kelly chỉ áp dụng hiệu quả trong cá cược khi tỷ lệ P và B là chắc chắc và cố định. Tỷ lệ W và RR trong giao dịch là một con số tương đối, không cố định, được tạo nên bởi trung bình tập hợp các lệnh mà không quan tâm tới yếu tố xác suất các chuỗi lệnh (thắng hoặc thua) trong tập hợp đó.

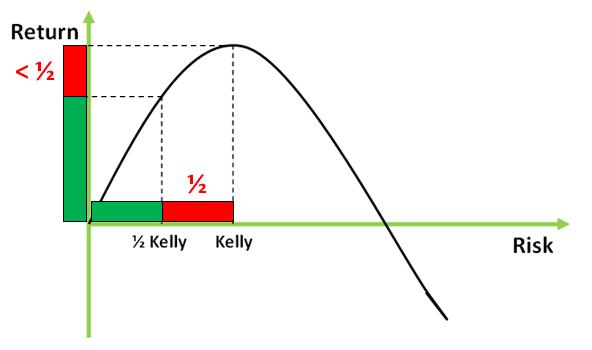

Từ điểm yếu đó, để thích ứng với giao dịch tài chính các nhà giao dịch chia nhỏ Kelly ra để giảm bớt rủi ro mà không phải vứt bỏ một công thức hay. Khi đó tiêu chuẩn Kelly được chia làm đôi: Kelly và ½ Kelly.

Từ 0 đến 1/2 Kelly là vùng an toàn

Từ 1/2 Kelly đến Kelly là vùng mạo hiểm

Theo đồ thị, chúng ta thấy nhà giao dịch phải vào lệnh với khối lượng lớn gấp đôi – 1K (rủi ro gấp đôi) để đổi lấy thêm một chút lợi nhuận (dưới 1 Return). Do đó, các trader gọi vùng ½ Kelly đến 1 Kelly là vùng mạo hiểm. Để tối ưu hóa lợi nhuận và rủi ro thì trader sẽ chọn vùng 0 – 1/2 Kelly, tức là vào lệnh với khối lượng ½ Kelly là tối ưu nhất.

Tuy nhiên, nếu K (%) của bạn tương đối lớn (>15%) thì ½ Kelly chưa hẳn đã tốt nhất với bạn. Kelly không quan tâm tới xác suất các chuỗi lệnh thua lỗ liên tiếp của bạn, nhưng thực tế thì chuối vị thế thua lỗ của bạn có thể kéo dài 6-8 lệnh dù Winrate của bạn vẫn đảm bảo > 70%.

Đánh giá tiêu chuẩn Kelly:

– Trên lý thuyết tiêu chuẩn Kelly, lợi nhuận có thể tối đa hóa được khi ta biết điều chỉnh khối lượng giao dịch hợp lý.

– Tiêu chuẩn Kelly khi áp dụng trong cá độ sẽ có độ chính xác rất cao.

– Hạn chế của tiêu chuẩn Kelly khi áp dụng vào giao dịch tài chính đó chính là việc W và RR chỉ là số tương đối trong một chuỗi xác suất. Nếu bạn có một tỷ lệ Kelly cao, đừng bê nguyên Kelly hay ½ Kelly vào để xác định khối lượng trading nếu không muốn cháy tài khoản dù tỷ lệ lệnh thắng của bạn rất cao.

– Khi áp dụng vào giao dịch tài chính, vùng tiêu chuẩn 0 – 1/2 Kelly sẽ an toàn trong quản lý vốn hơn.

– Tiêu chuẩn Kelly cho chúng ta một ý tưởng hay về quản lý khối lượng vào lệnh nói riêng và quản lý vốn nói chung.